號外📣歡迎訂閱故事電子報 .ᐟ.ᐟ

從大時代到小人物、熱話題到冷知識,故事電子報📬陪你認識過去、想像未來!

1719 年,英國國王喬治一世的心情,就如冬天的倫敦般濕冷。這年冬天,他走上下議院中專為國王保留的講台,用他不流暢的英語發表一段演說:

連年的戰爭讓英國欠下了五千多萬英鎊的國債,國家的支出有將近一半都被迫拿來支付利息。部分公債被三家半官方公司持有,南海公司有 1170 萬,英格蘭銀行與東印度公司則各有三百餘萬,剩下三千多萬則被私人持有,龐雜的債務結構讓喬治一世頭痛不已。

當英國為債務問題煩惱時,海峽隔岸的法國卻在錢潮中游泳。攝政奧爾良公爵(Philippe II, Duke of Orléans)任命蘇格蘭人約翰羅(John Law)為財政大臣,讓他全權掌控法國經濟。

除了推動各式改革,約翰勞還炒作名下的密西西比公司,使其股價一時間翻了數十倍。買到股票的幸運兒一夕暴富,其中身價不乏超過 100 萬里佛爾(Livre)者,創造了「百萬富翁」這個新名詞。

法國的成功看在英國金融家約翰.布朗特(Sir John Blunt)的眼裡實在不是滋味,因為密西西比公司的運作模式,跟他在八年前創立的南海公司非常類似。這兩間公司都是因國債問題而成立,利用公司股票換取政府公債,並透過貿易專利與政府稅收支付股息。

唯一不同的是,約翰勞順利使資本不斷流進巴黎,但一年前爆發的四國同盟戰爭卻使南海公司的貿易收入頓減。南海公司與英國政府同時面對的困境,令布朗特想出了一個計畫。

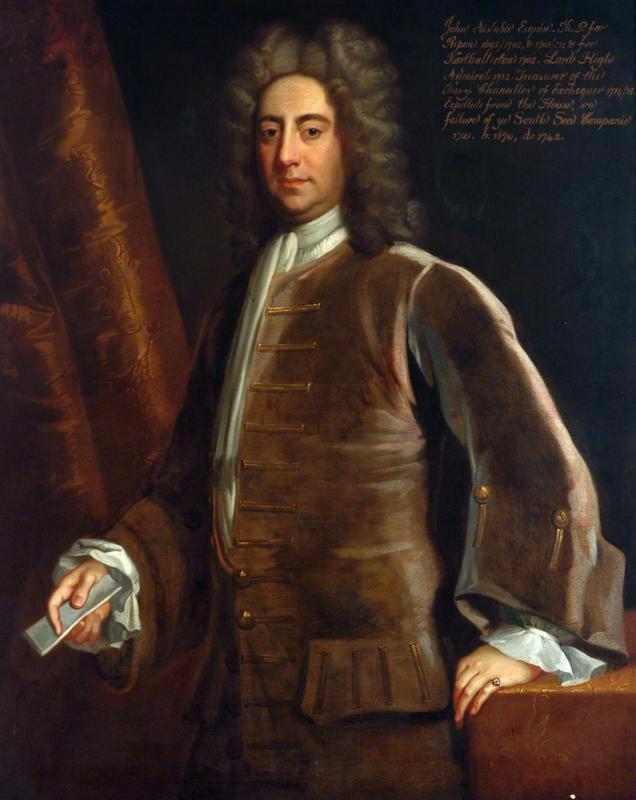

1720 年 1 月,財政大臣約翰.艾斯拉比(John Aislabie)向下議院宣讀了一項提案:「南海公司將承接英國政府流通在外的 3150 萬公債,並發行同等面額的股票以補償公債持有人。收購完成後,公司將每年向議會收取 5 %利息,承諾在一年後回饋 300 萬英鎊的利潤,並在七年後降息至 4 %。」

這個提案與過去貌似大同小異,但有個極為關鍵的差異,就是股票與債券的交換比例,新提案只限制以同等市值的股票交換公債。這意味著若公司股價上升,南海公司便只需用較少的股票向債權人換取公債,而讓公司有剩餘的股票對市場賣出,進而從中獲利。如此一來,股價越高,公司的獲利也越高。

假如股票的市值與面額相等為 100 英鎊,股票即被全數用於交換公債,但若股價為 200 英鎊,公司就只需以一半的股票交換公債,剩下的一半股票成為公司的「利潤」。計畫提出時,南海公司的股價已在 135 英鎊,只要保證往後不跌,南海公司就能從中獲利。

雖然英國政府將享受較低的利率,甚至能賺到一筆回饋,但這個提案也會使南海公司壟斷整個公債市場,所以大多數議員都認為不該草率處理,應該同時考量其他方案。

五天後,英格蘭銀行呈上提案,將回饋升至 550 萬英鎊,但將轉換比例定在了稍有獲利的 17:10。一個星期後,布朗特等人再次加碼,把回饋升至最高 750 萬英鎊,更承諾加快降息的時間為四年後。

兩方的提案提出後,激烈的討論就開始了。以財政大臣艾斯拉比為首的南海公司支持者指出,他們的計畫對所有人都有利,只要股價上升,不論是政府、南海公司或交換股票的債權人都會得利。英格蘭銀行的支持者則宣稱,依靠變動的比例,等同於把英國的命運寄託在難以預測的股價,勞勃·沃波爾(Robert Walpole)爵士就警告:

這將把整個國家的精力從貿易與工業,都轉向了炒股,如此危險的行徑會創造出危險的誘惑,使粗心之人拋下他們的勞動,去追求想像中的財富。這個計畫的大原則是個極大的邪惡:它將鼓動、維持大眾的激情,來支付虛妄財源的股利,透過人為的方式推升股票的價值。

當西敏宮裡的議員正在辯論得失時,議場外也暗潮洶湧。布朗特藉由證券商接觸了政壇要角,再低價轉賣南海公司股票,或是承諾在股價上漲時分紅。收賄者不乏議員、貴族,甚至是國王的情婦,但最關鍵的要屬財政大臣艾斯拉比本人,他收到了價值七萬英鎊的股票。4 月初,南海公司的提案交付表決,以 172 對 55 票的優勢在下議院通過。當天,南海公司的股價隨及漲到了 310 英鎊。

在世界金融中心倫敦城中,郵局與皇家交易所之間,離南海公司也不遠處,有一條街叫「交易巷」。巷裡有間名為「喬納森」的咖啡館,是股票經紀人傳遞資訊、進行交易的場所。隨著南海公司的股價日漸火熱,買進賣出不再是證券商的專利。人人湧進這條窄巷,不論是爵爺、仕女或販夫走卒,都無法抵抗南海公司的魔力,大家都殷切地想了解與南海公司有關的新聞。

面對複雜的金融市場,一般民眾不只仰賴報紙上的資訊,也需要媒體記者來解釋股市。然而,隨著股價不斷飆高,就連財經專家也開始無法理解南海股票的天價。布朗特深知,計畫的成敗取決於股價是否能持續走高,因此聘用了專門人員向媒體「澄清」這些疑惑。4 月 9 日的《飛越郵報》就指出:

南海公司的股價愈高,購買者的獲利就愈多。當股價為 300 英鎊,其內在價值為 448 英鎊;當股價為 600 英鎊時,其價值為 880 英鎊。

換句話說,南海公司的股價永遠不嫌高。

除了領先時代的公關策略外,南海公司還安排了兩次認購,讓大眾用現金購買股票。為了拉抬買氣,認購者只需先付一成的「頭期款」,其餘再於 54 個月內付清即可。同時,布朗特也通過他擔任董事的「空心劍刃公司」發行銀行券,讓市場上有更多銀彈可以購買股票。

並非所有人都相信南海股票的價值。物理學家艾薩克.牛頓爵士曾是南海公司的早期投資者,他在四月初就清出持股,獲利三萬英鎊。然而,獨醒之人不僅叫不醒旁人,甚至會跟著作夢。

當時,一名銀行家聲稱「當全世界都瘋了時,我們必須想辦法模仿他們。」這類投機者認為,股票的內在價值並不重要,只要找到願意買下股票的「下一個傻瓜」,還是能獲利。這個被稱為「博傻理論」的心理或許也擄獲了牛頓,所以他在出清股票兩個月後,又在泡沫的高峰把全數身家都投入南海股票。

到了四月底,南海公司終於開始讓債權人交換股票,股價隨之一飛衝天。《不凡的大眾妄想與人群瘋狂》中記載,在交易巷巷頭買到的南海股票,到了巷尾就能以高出一成的價格賣出。單單 6 月 12 日一天,股價就從 595 英鎊飆到了 720 英鎊,7 月 10 日,股價升至了荒謬的 950 英鎊。

南海股票帶來的錢潮使倫敦成了一場大型的狂歡。交易巷內的雜工一夜賺進兩千英鎊,添購了一輛豪華馬車;當紅女歌手巴比爾夫人靠著股票賺了一筆後,就此封嗓;逐利而居的歐陸投資者們,也提著裝滿匯票的手提箱來到倫敦。蘋果蜂週報寫道:

我們每天都有更多的南海財富,城市仕女購買南海珠寶,雇用南海女僕,興建南海別墅;男士則添購南海馬車,買下南海莊園。

8 月 12 日,南海公司釋出一萬張標價一千英鎊的股票,群眾蜂湧至公司外,不到下午一點就搶購一空。此時,南海公司已收到了 2600 萬英鎊的公債,並仍保有面額 1750 萬的股票,光是現金認購就賺進了 7500 萬英鎊。布朗特也因計畫成功,被國王封為倫敦市男爵,南海股票儼然成為了「英國的宗教」。

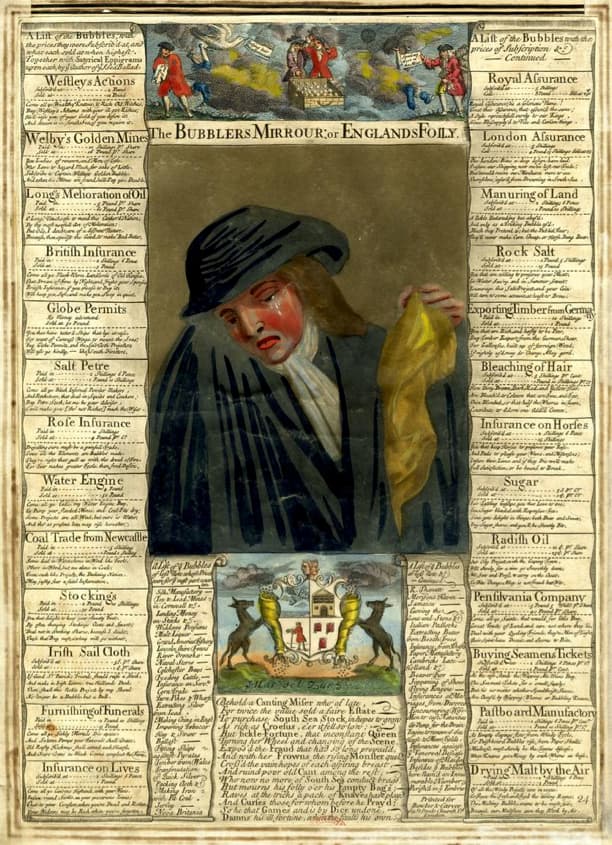

在狂躁的交易巷中受到投資者青睞的,其實不只南海公司。像是老牌的東印度公司股價也漲了一倍有餘,各式產業的股價亦節節高升,使倫敦股市市值達到了 25 年前的 100 倍。四處流淌的熱錢令野心者看到機會,他們在報紙上刊登公司的廣告,吸引投資者認股,然而大多暴起暴落,因此被稱作「泡沫公司」。

這些泡沫公司的業務十分多樣,有些確實是充滿前景的創新,卻也有許多是十足的騙局。其中最令人津津樂道的是,一間募資人宣稱只要兩英鎊認股,往後每年都發一百英鎊股息的公司,如此驚人的高投資報酬率讓這間公司在一天內募集兩千英鎊,募資人卻當天晚上就捲款而逃。

這些軼事雖然荒謬,但對南海公司來說卻是個嚴肅的問題。如果資金持續流向其他公司,股價就無法繼續上漲。為此,布朗特先是對投資者承諾更高的股息,隨後又找上了利益早與南海公司掛勾的高官。6 月 11 日,藉南海股票獲利 8 萬多英鎊的國王喬治一世,在議會中宣讀《泡沫法案》,將沒有皇家特許的股份公司斥為「公害」,並禁止仲介買賣它們的股票。一個月後,首席法官直接解散這些泡沫公司。

南海公司使出了各種手段拉抬股價,情勢卻不斷惡化,因為股價自六月底的高峰後,已在八、九百英鎊徘徊數週,使投資人選擇獲利了結。同時,阿姆斯特丹與漢堡也出現了膨脹中的泡沫,這都讓國際投資人紛紛轉向追捧最新的獲利機會。最後,南海股票的現金認購者開始繳不出分期付款,只好賣出股票變現。布朗特與南海公司左支右絀,最後決定放手一搏。

布朗特盯上三家規模雖大,卻沒有權貴撐腰的公司,分別是皇家家具、約克建築、英格蘭銅業公司。8 月 18 日,艾斯拉比頒布令狀,宣布這些公司的營運超出了特許狀的範圍,被指名的公司股價應聲下跌,形同壁紙。

諷刺的是,布朗特沒有想到投機者大多借錢投資,而且持有多種股票。這些公司的股價下跌使他們被迫清算,只好賣出南海股票償債,形成巨大的賣壓。當南海公司的股價一出現下跌的情勢,群眾便陷入一陣恐慌,紛紛拋購股票。一個月內,南海公司的股價就跌回了 180 英鎊,倫敦股市也如骨牌般轟然倒下。

隨著股票市場崩盤,倫敦城內哀鴻遍野,眾多投資者破產,甚至引發多起自殺案件。面對泡沫破滅後的慘狀,有些人懺悔過去的貪婪,認為這是上帝為倫敦降下的天譴,但更多人轉向了世俗的解釋,譴責中飽私囊的權貴與貪得無厭的南海公司。為此,下議院迅速地成立了委員會,以調查公司董事的活動。

當時,人們還對「內線交易」、「金融犯罪」等概念還沒不熟悉,所以布朗特等人的罪刑其實並不明確,但艾斯拉比很快地被關進倫敦塔,公司董事賺取的利益也被全部沒收。這結果反映了議員莫斯沃斯的著名發言:

非常犯罪需要非常手段。羅馬立法者並沒有遇見弒親之舉的發生,但當第一位喪心病狂的野獸出現後,他被縫進麻布袋裡,頭上腳下地扔進河中。只有造成當前混亂的始作俑者接受同樣的懲罰,我才會滿意。

議院中的審判很快就結束了,南海泡沫卻始終未獲得歷史的判決。直到今天,學者仍不斷在 1720 年的倫敦城中找到新的證據,為這起錯綜複雜的事件提出新解釋。有人看見的是貪婪帶來的瘋狂,有人看見了權貴的欺瞞與腐敗,也有人看到運用創新時的風險。

這樁金融公案的討論將永不止歇,當我們如何詮釋南海泡沫,也就如何看待後世不斷吹起的泡沫。

{kind=link}