號外📣歡迎訂閱故事電子報 .ᐟ.ᐟ

從大時代到小人物、熱話題到冷知識,故事電子報📬陪你認識過去、想像未來!

臺灣人關心能源嗎?

根據臺大風險中心 2020 年 4 月份民調,有 39% 的民眾認為「加速推動減碳與能源轉型」應是臺灣政府施政優先重點,僅次於「提升臺灣經濟成長」以及「降低傳染病的盛行」,顯示臺灣民眾對於能源事務的關注。臺灣公投法立法以來,可進入投票階段的 20 起公投案中,與能源議題有關的便有五案,為各議題中最多者,且但另一方面,同一份民調卻顯示僅有三分之一左右的臺灣民眾,知道臺灣最主要的發電方式。

在「空污」、「缺電」、「減碳」、「核四」等關鍵字屢屢躍上新聞版面之際,臺灣對於能源政策,以及對於電該從哪裡來的討論熱度只會持續上升。在討論臺灣未來來發電何去何從之前,我們應該先瞭解臺灣過去與現在的發電結構變化與特性,才能找出目前電力系統的隱而未顯的成本,並進一步凝聚未來轉型方向的共識。

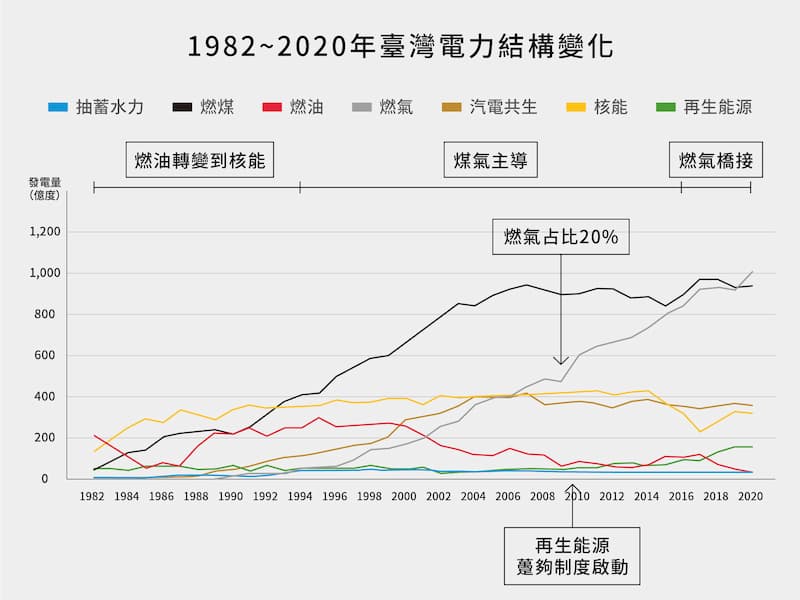

依據臺大風險中心(2020)民調,有三分之一以上的臺灣民眾認為核電是臺灣最主要的發電方式,但事實上從去年 2020 年的臺灣電力結構中來看,燃煤占 45%,燃氣約 36%,核電則為 11%,再生能源占比為 5.5%。若再將時間拉長,從臺灣 40 年來的電力發展來看,從 1993 年起最主要的發電來源就是燃煤火力發電,核能僅曾在 1983 至 1992 年之間十年為最主要的發電方式。

過去的 40 年間,臺灣電力結構上經歷了「自油轉核」、「燃煤主導」、「天然氣作為橋接」等三階段。七O年代的國際石油危機導致燃油電廠發電成本增加,政府一方面為了節省成本,另一方面也為了儲備核武研發,將核電廠列入十大建設以及十二大建設項目之中。這些核電廠於 1977~1985 年間陸續完工發電,使核能成為八O年代臺灣最主要的發電方式。

然而,核電興建耗時甚久,且八O年代中期臺灣反核運動興起,使得這段期間政府開始著重設置火力電廠,以因應該期間內急速增加的電力需求,讓臺灣從 1993 年起進入以燃煤為主的電力結構。像是目前廣受矚目的臺中火力電廠,便是在 1991 年起陸續商轉。此時,政府更開放三波的民營電廠設置申請,包括台塑、台泥、長生等大企業,紛紛投入興建燃煤與燃氣電廠。

在 2007 年起,大型燃氣火力機組的裝置容量(代表發電能力)便已高於燃煤火力,但在發電成本考量下,燃氣機組仍被視為中載與尖載機組,每年發電時數僅為燃煤電廠的三分之一左右。而燃煤火力發電的持續提升,也意味著空污與排碳量的增加。

近十餘年來,社會大眾對於空氣污染的關注增加,因考量空污使許多原定的燃煤火力電廠開發案均無法通過環評,適逢國際天然氣的價格因美國頁岩氣的開挖,天然氣價格下降到新低位,政府便在此時大幅提升燃氣發電的佔比,以滿足了此階段的用電需求。臺灣的大型燃氣火力占比由 2014 年時的 28%,迅速攀升至 2020 年的 36%,自 2019 年起更超過大型燃煤火力,顯示臺灣即將迎來以燃氣火力為主的新電力結構。

在再生能源發展上,2020 年時再生能源僅占臺灣電力結構的 5.5%,跟 2000 年時的 3.5% 相比,增幅有限。若單看風力與光電的佔比,臺灣於 2010 年啟動再生能源躉購制度後,近十年來增加了 2.5%,其中 2% 的增長來自於 2016 年之後。但在這期間內,全球風力與光電的佔比由不到 2% 增加到 10%,日本在 2012 年施行再生能源躉購制度後,8 年之間風力與光電占比也提升 9% 以上,顯示再生能源發展上臺灣還有許多努力空間。

長久以來,因臺灣的石化、鋼鐵業等高耗能產業密集,對能耗顯著,臺灣工業部門能耗占全國總能源消費的六成以上。與已開發國家以及亞洲鄰國相較,2018 年臺灣能源密集度(每賺一元所耗費的能源)是日本與德國的三倍,新加坡的兩倍。也因為臺灣的工業能耗顯著能源消費量需求甚殷,臺灣一直是煤炭消費大國。2018 年臺灣的燃料煤總消費量排名全球第十三位,淨進口量更名列第五位。2020 年時臺灣燃煤發電量也位居全球第十二高,介於波蘭及德國之間。

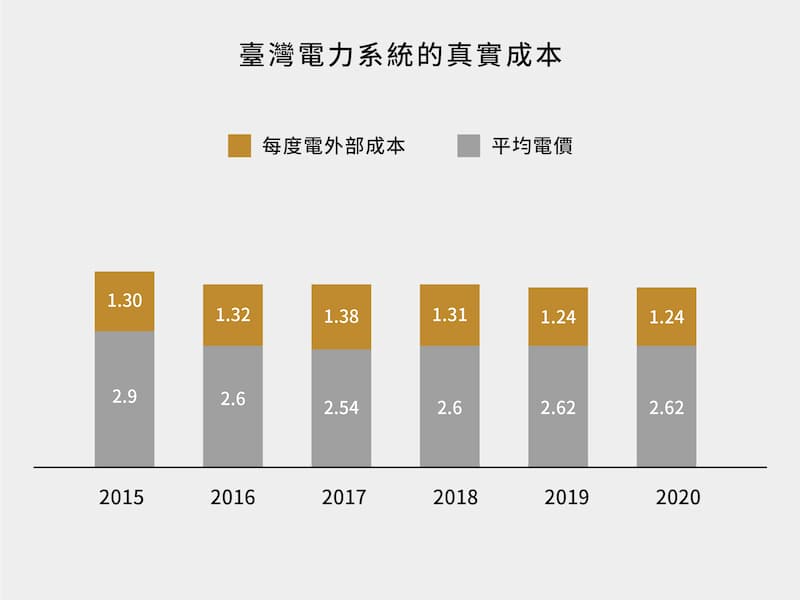

2020 年,臺灣平均每度電售電成本約為 2.46 元,根據國際能源總署與亞鄰各國電價資料,2019 年臺灣住宅電價為全球第 4 低,工業電價為全球第 4 低。但若檢視臺灣主要發電型態對排碳以及空氣污染物的貢獻,便知此發電成本是有所低估。臺灣電力系統(不含汽電共生自發自用)在 2018 年時則為 3054 億元,每度為 1.31 元,反映至電價時,電價則需增加 50% 左右。而 2019 與 2020 年,因大型燃煤機組發電占比的降低,故有助於減少每度電的外部成本。

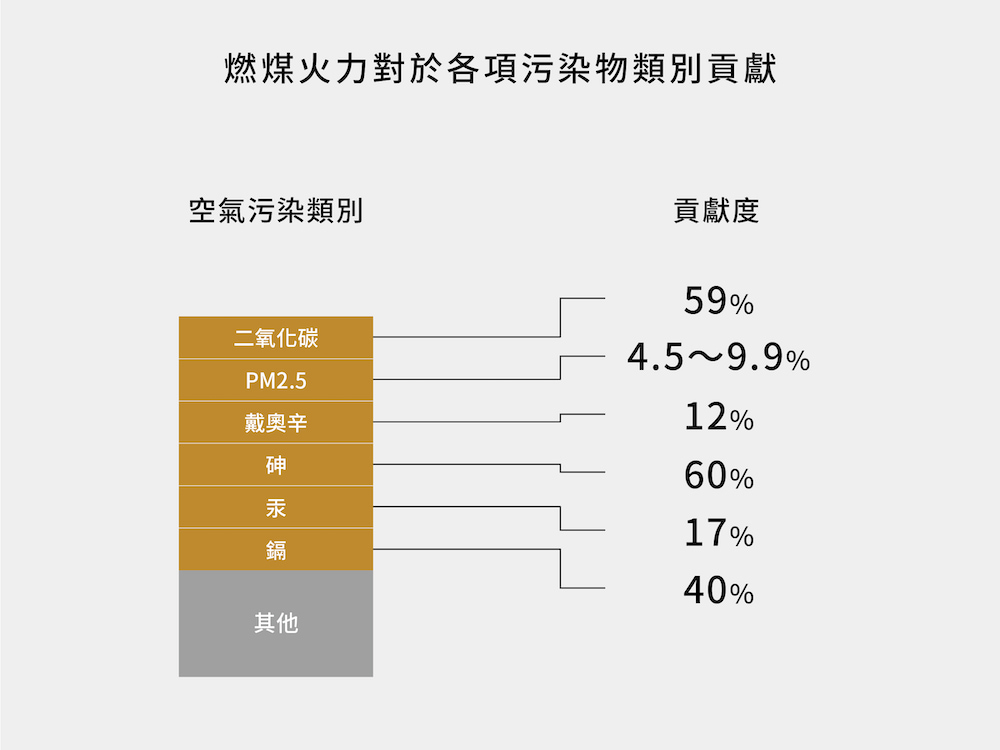

仰賴化石燃料不僅導致高排碳,亦影響空氣品質。依據能源與潔淨空氣研究中心(Centre for Research on Energy and Clean Air)分析,臺灣一年因使用化石燃料所排放的空氣污染衍生之健康衝擊,高 160 億美元,約為 GDP 的 2.6%(CREA, 2020),早死人數約在 16000 人以上。

核能發電雖然可以避免高排碳,但臺灣的四座核電廠卻是全球少數會同時遭逢地震、海嘯、洪水等三重威脅的場址,核一廠與核二廠甚至名列半徑 30 km 內人口數前三多的核電廠,[1]核能發電的風險之高,也未反應於臺灣低廉的電價。[2]

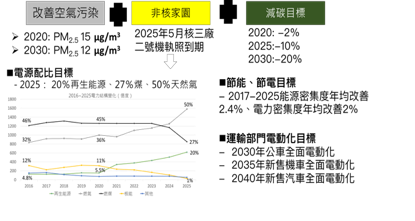

鑑於上述臺灣能源特性,2016 年以來,政府便積極以「非核、增氣、減煤、展綠」為推目標的能源轉型政策。其最為人所知的政策目標,便是將再生能源占比於 2025 年時提升到 20%。

這五年來,因為積極推動能源轉型政策,讓臺灣在 2019 年名列全球第五大再生能源投資市場。而在個別再生能源發展上,臺灣已成為國際離岸風力重鎮。根據彭博新能源財經預估,臺灣在 2030 年後的離岸風力裝置量,可名列全球前五。在太陽光電上,過往臺灣是光電板生產大國,但設置量上遠遠落後。2020 年,臺灣光電裝置量為 2015 年的 7 倍,在臺灣土地狹小的限制下,已名列全球太陽光電設置量第 17 高的國家。

在 2016~2020 年之間,臺灣電力結構中,再生能源占比由 4.8% 提升到 5.5%,燃氣占比由 32% 提升至 36%,燃煤與核能占比則各減少 1%。相較原定 2020 年的電力結構目標,因乾旱影響水力發電,與光電推動速度不如預期之故,再生能源發電量僅達原訂目標值之 60%,占比也未能如期達到 9%。但藉由提升燃氣發電,仍可讓燃煤發電量連續三年降低,符合原訂減煤幅度。

但這些發電量,是否能滿足臺灣的需求?根據近 5 年的統計,臺灣電力消費成長幅度達每年 1.6%,較先前五年平均值 0.87% 為高。近年用電增長四分之三以上來自工業用電的需求。唯經濟部於最新全國電力資源供需報告中,預估於 2021~2027 年間,用電成長率將達到 2.5%。依此推估,2025 年發電量將較原先規劃多出 30 億度。若再生能源與燃氣增長速度無法加速,將影響減煤幅度。

臺灣雖非聯合國會員國,溫室氣體排放量於全球占比約為 0.6% 左右。但截自 2021 年第一季,有提出淨零承諾的國家於全球二氧化碳排放量與 GDP 的占比均已超過 70%。目前已有 12 國將 2050 淨零排放目標入法,其中瑞典與德國更以 2045 年達到淨零為法定目標。在此趨勢之下,臺灣雖非聯合國會員國,也無法迴避淨零排放目標的討論。

若欲於 2050 年達成二氧化碳淨零排放,臺灣在能源系統首先需提升「能源效率」並積極節能,促使 2050 年時臺灣能源密集度(每賺一塊錢所使用的能源)降至 2020 年的一半。

除了減少能源使用量之外,臺灣的工業與運輸系統更需邁向以電力取代汽油、瓦斯的「高度電氣化」階段。目前臺灣使用的能源中,只有 30% 為電力,2050 年時需要提升至 60%,特別是運輸部門,2050 年時,使用中的小客車需有 80% 都要為電動汽車,貨運也需有 60% 為電動卡車。

回過頭來說,要以電動車取代燃油車來減少污染,就要確保電的來源絕非燃煤發電,也就是需要建構零碳電力系統。因此若要達到淨零目標,2050 年時,再生能源於電力結構占比需達到 90%,並以風力發電與太陽光電為主要再生能源。

2016 年啟動的能源轉型政策,形塑了臺灣為再生能源市場,也成為國際重視的綠能領航國。然而,面對氣候變遷,各國重視的並非僅是再生能源的投資金額與就業人數,更重視的是再生能源的發展可否達到淘汰化石燃料使用的需求。

因為空氣污染之故,臺灣民眾極為關注燃煤火力發電量的增減。目前雖已訂有 2025 年時燃煤火力占比降至 27%,發電量較今減少三分之一的目標,但此目標尚不足以回應社會期待。以歐盟為例,在其宣布 2050 淨零排放目標下,燃煤占比達到 43% 的捷克、74% 的波蘭也都訂定了無煤時程。

臺灣的能源主管機關,在淨零排放躍入政策議程之前,雖已著手研擬 2035 的再生能源發展目標,卻未搭配更一步的燃煤火力電廠除役時程,此舉將不利營造由再生能源達成無煤家園的社會論述。

另一方面,運輸部門占臺灣二氧化碳排放量的 14%,空汙貢獻量更達到 30% 以上。行政院於 2017 年 12 月宣布禁售燃油汽機車時程時,具有領先亞洲各國的指標作用。然而,後續卻因燃油運具產業鍊的反彈,不僅暫緩施行禁售時程,更因補助燃油車輛的政策,使電動機車市占率不升反降。如今,國際上各國紛紛提出燃油運具禁售時程,各大車廠亦大舉強化電動車的佈局,連歐洲的貨車製造商,都承諾 2040 年將不在於歐盟境內銷售燃油貨車,臺灣更有條件可重新宣誓禁售燃油車時程。

面對淨零排放的要求,臺灣需要比以往更為積極與全面的能源政策,才能驅動未來三十年更大規模的結構轉型。而此轉型的推動,更有賴決策者與民眾談到電力之時,不再只談電費便宜跟不缺電,而應將把環境與社會成本最小化視為最優先決策因子,才能回應當前全球對於氣候危機的關注,以及保護中南部空污重災區民眾的公共健康。

(本文作者為台灣環境規劃協會理事長)

[1] Butler, 2011

[2] Maplecroft, 2011; Rodriguez-Vida et al, 2012