因為之前閱讀過本書作者另一本書《再思房屋與土地之經濟學》(Rethinking the Economics of Housing and Land,2017),知道作者長期關注房價與住宅政策議題,並試圖提出不同觀點批判當今思潮。當收到邀請要寫本書推薦時,就立刻答應了,認為如果有了中譯本,應該可以讓作者的想法更廣為被傳遞。

本書的書名《為何你買不起房子?》(Why Can’t You Afford a Home?)反映出現今多數人的心聲。台灣長期處於高房價、高空屋率、高自有率的居住困境,對於住宅權屬與住宅選擇造成世代差異,再加上低薪資、高失業率社會環境,年輕世代的被剝奪感引發之世代不公爭議,使近年貧富不均研究已成為顯學。

本書一開始即提到房價所得比在全球大都市(如倫敦、雪梨、洛杉磯等)已經攀升到七倍以上,相較於一般認知的可負擔房價所得比三倍,儼然高出了許多。對照台灣的情況,根據內政部發佈 2020 年第 4 季全國房價所得比為 9.2 倍,相較於十年前 2010 年第 3 季全國房價所得比為 7.01 倍,與其他大城市相比,台灣的房價早已是高不可攀。

作者指出在自由經濟體系運作的社會,過去我們相信只要努力工作就可以擁有自己的家(if you work hard enough you can have a home of your own),此理念時至今日已經不適用。呼應台灣的情況,張宜君、林宗弘發現,年齡、時期與世代確實對台灣個人所得差異造成重大影響,1978年後出生的世代相較於之前世代所得明顯偏低,一開始工作即面臨較低的薪資起始點。[1] 換言之,現在的年輕人買不起房並非是不如過去世代努力,而是生不逢時!該如何改變這樣的居住困境?作者提出重新檢視土地、房屋所有權與經濟地租的問題。

作者在第二章特別指出,土地因固定,不能被生產也沒有折舊,與其他財貨特性不同。住宅既是消費財(提供庇護、鄰近工作與便利設施和組織家庭的場所),也是投資財(金融資產和價值儲存),當房價和地價增幅高於收入時,住宅的金融資產功能已經主宰房屋的真實需求。隨着金融制度的創新與融資監管的鬆綁,使得原本以消費為主的住宅房屋愈來愈具有投機性。

古典經濟學家認為透過課稅方式,稅去地主不勞而獲是降低掌握土地資源的少數人優勢。然而隨着戰後興起的思潮,以及主張房屋所有權的提升,使得稅務體系愈來愈有利於地主與房屋所有權者。以美國為例,1930 年代前,財產稅約佔國家與地方稅收的三分之二,但目前已降低至 20%。在 1970 年代前,財產稅通常與市價增幅連動;但之後開始有增幅上限,以及各式不同分類的豁免,而各種團體的豁免爭取也代表着政治力量的高低。住宅商品化及地租私人化的政策傾向,在住宅所有權與房價同步上升的情境,形成住宅與金融之間的新動態關係,驅使房價愈來愈高。

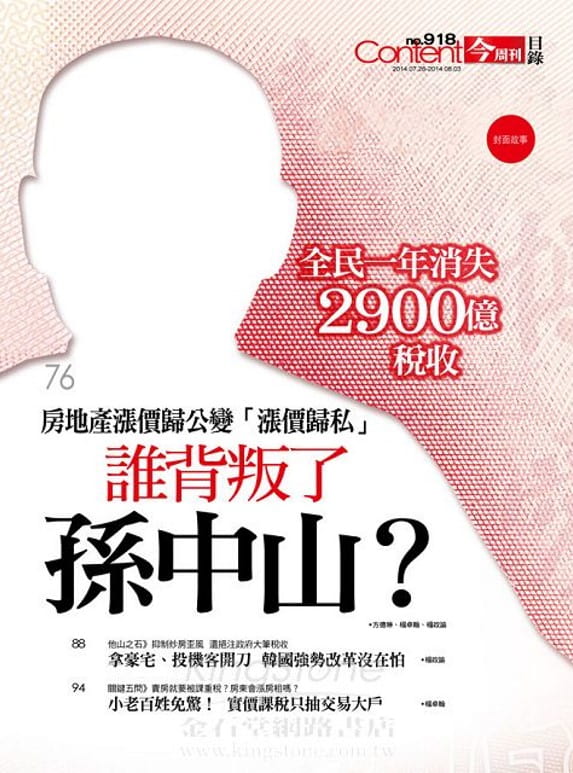

回到台灣的數據,2014 年《今周刊》第 918 期的封面標題「誰背叛了孫中山?」,聳動的標題彰顯出平均地權、漲價歸公的理念,在以公告現值、公告地價為稅基的情況下,因為與市價差距過大,讓土地增值利益歸為私人擁有。這篇報導與中研院院士提出的不動產稅制改革建言,促使之後一連串的不動產稅制政策檢討。目前實施的房地合一實價課稅是於 2016 年開始實施,不動產買賣獲利金額採房屋及土地合併後的實價扣除取得成本,按實際獲利課徵交易所得稅,取代原本房地分離稅基偏離市價的問題。

根據財政部的統計分析,台灣與其他各國稅收結構比較,財產稅系比重 2018 年為 13.5%,與日本 13.9%接近,低於英國 15.7%、南韓 19.0%、美國 20.9%、法國 22.8%,財產稅系比重較低的是德國 4.7%、丹麥 4.8%。進一步分析台灣不動產相關的稅收,包括土地增值稅 2015-2019 年平均佔比 4.2%,地價稅 2015-2019 年平均佔比 3.84%。從這些數據可觀察到,相較於本書作者提出的數據,台灣不動產持有與交易稅負擔,佔整體稅收比率偏低,而持有稅是地方稅收的重要來源之一,透過合理的持有稅基調整,可改善稅賦不公的問題,也可增加地方財政的自主能力。

然而,稅制調整往往牽動各方的利益增損,也只有在縣市選舉時才會成為政見的焦點,候選人選舉時主張的居住正義,落實於當選後的政策,仍是場政治角力的競賽台,台灣在不動產稅制改革尚有許多改進的空間需要被討論與釐清。

本書第三章詳細描述銀行抵押放款與推升房價之關係,原意為協助購屋的住宅金融制度,隨着住宅愈趨商品化與金融自由化、證券化的趨勢,住宅與金融兩個體系之間的關係更緊密結合。美國在柯林頓(Bill Clinton)上任後以協助窮人購屋為主要政策目標,提高專門借給中低收入的借款人比例,這個政策最終引發次貸風暴(sub-prime crisis)。原本看似受惠得以躍上購屋門檻的中低收入族群,卻在房價泡沫後受創更深,此事件也造成總體金融與經濟的負面衝擊。

台灣過去也曾在房市低迷時期提出振興房地產方案,2000 年開始推出一般優惠房貸及青年優惠房貸,之後不管是藍綠政府,都持續實施優惠房貸政策,此政策也被質疑究竟是雪中送炭或是錦上添花。政府補貼購屋人的貸款利息,協助減輕購屋負擔,但更多連頭期款都無法備齊的中低收入者,被排除在這項政策外。這項措施幫助了建商、銀行渡過房市不景氣,卻無助於解決高房價與住宅問題,而一旦房價上漲,又會有房貸延長至三十年甚至四十年的說法。這同樣也是錯誤的措施,只會更扭曲實際的需求,讓房價更不易下跌。

第四章提問擁有住宅就是擁有財富嗎?這個財富到底是由誰擁有?個人抑或銀行?銀行的放款政策使得擁有住宅成為累積財富的最佳方式。對富人而言,財富透過抵押財產創造了金錢,加以投資累積財富;但對窮人來說,擁有住宅反而侵蝕他們的消費水準,甚至造成經濟更加不穩定。從台灣每年的國富統計,觀察到近十年(2010-2019)每戶家庭資產由 1,049 萬元升至 1,532 萬元,台灣人真的愈來愈有錢嗎?多數人對於此數據應該都相當無感,因為此平均財富的增加主要來自於房地產、股票等資產上漲,卻並非所有家庭都擁有這些資產。

連賢明等研究指出,台灣個人資產組成分配主要為房地產,且比重高達 75%,房地產成長率的數值與變化趨勢與總財富最為相似,且 2004-2014 年間房地產是價值成長最迅速的資產。[2] 從這份研究結論可知,從過去經驗擁有房地產是擁有財富的重要來源,但我們不禁要問,過去房價上漲的經驗還會繼續複製嗎?如果財富累積主要是依賴房地產,這樣的社會發展如何弭平世代不公與貧富差距的問題?

第五章提到如何打破住宅與金融反饋循環的體系呢?書中提到在東亞經濟體系如日本、韓國和台灣中央銀行採用的信用管制(credit controls),作者認為此項管制要求降低銀行對於購買不動產的貸款比例,也同時減少了住宅部門可能的信用泡沫風險。而台灣盛行的預售屋制度,原本是透過住宅金融制度協助購屋,但後來卻成為投資客運用財務槓桿獲取利益的最佳管道。

預售制度始於 1960 年代末期,當時是房屋自有率低,銀行家數少,建商不容易貸款土建融,購屋者房貸利率高的時期;然現今住宅自有率約 85%,銀行家數多,建商土建融貸款容易,購屋者房貸利率不到 1.5%,預售制度衍生的投機行為與層出不窮的交易糾紛,在時空背景已改變的情境下,是時候該思考預售制度的改革了!

作者也提出另一個打破住宅與金融反饋循環的方法,就是重新思考房屋所有權的意義,與土地公有制的可行性。而 2020 年 1 月 18 日的《經濟學人》(The Economist)雜誌,也提醒該省思長期追求的房屋所有權制度。該期封面故事文章指出西方國家熱衷追求的房屋所有權,破壞了經濟成長、公平性與公眾對於資本主義的信念。房市問題已經讓多數政府無法忽略民眾對於住宅短缺和世代不公的憤怒,過去的住宅政策讓整個社會體制更不安全、不效率與不公平。演變至今,有沒有可能擺脫對於房屋所有權的迷戀?現在該是思考重新建立一個嶄新的住宅市場!

作者於結論建議應結束對持有房屋所有權這種形式的稅賦優惠,鼓勵發展私人租賃市場、公共住宅與合作住宅,並增強對土地課稅。這些建議與目前台灣住宅倡議的方向一致,蔡總統八年二十萬戶社會住宅的競選口號,在第二期任內仍持續進行中。但除了社會住宅的推動,今年(2021 年)7 月開始實施的房地合一稅與實價登錄 2.0,也都是健全房地產市場的新措施。

然而,就如同作者最終疾呼政治領袖必須鼓起勇氣,把住宅回歸為「提供庇護的資源」,不應再為它是「金融資產」辯護;政府必須重新建立一套新論述,將獲得可負擔住宅視為人民的權益,對抗「房屋作為穩健金融財富」之說;政府必須扮演干預角色,循序漸進讓房價軟着陸,且不造成金融崩盤。唯有不再以鼓勵住宅所有權為主的政策方向,降低住宅的商品化與金融性,持續而非反覆不一的政策執行,才可能有打破住宅與金融反饋循環體系的一天!

透過本書作者提出的批判質疑,讓我們得以重新思考過去的政策脈絡與制度,帶來了甚麼樣的結果?誠心推薦更多夥伴閱讀本書,在未來住宅政策改革的路上,能有更多的參與者!

有人說是「供應不足」,有人說是「個人不努力」,然而本書作者、頂尖經濟學家約書.萊恩—柯林斯,卻大膽從「土地」與「金錢」的經濟概念出發,提出「金融—房屋反饋循環」理論:銀行信貸無限擴張,金錢流進不可再生、限量供應的土地,推高樓價,更促使房屋從「民生必需品」變成投機的籌碼;金融管制進一步放寬,銀行將按揭貸款組裝成證券公開發售,將全球捆綁進此一循環之中。

到底是怎樣的歷史社會環境,令國家政府與普羅大眾一同甘之如飴地參與這場「音樂椅」遊戲?要避免下一波金融危機重臨,我們需要怎樣的改革?

這本輕巧的小書,讓你一次讀懂土地的功能、自置物業的歷史、金融部門與政府如何合作解決公共債務的同時助長按揭貸款無限增加。想知道自己為甚麼買不起房子,收入總追不上樓價?除了「後生吃不了苦」這種偽命題外,你需要本書提供的更準確深入的解說。

(本文作者為國立政治大學地政學系助理教授)

[1] 張宜君、林宗弘,〈時勢造英雄?台灣個人所得的世代差異,1992–2017〉, 《 台灣社會學刊》第 68 期(2020):61–120。

[2] 連賢明、曾中信、楊子霆、韓幸紋、羅光達,〈台灣財富分配 2004–2014:以個人財產登錄資料推估〉,《經濟論文叢刊》第 49 卷 1 期(2021):77–130。